明年房地合一課稅新制施行後,財部將從寬認定自用住宅的持有期間,凡出售繼承、受遺贈與夫妻贈與取得的房產,其持有期間可溯及受贈(或繼承)前,原所有權人的持有期間在內,合併持有滿六年者,即可享獲利400萬元免稅優惠。

依據房地合一課稅新制規定,個人出售的房產,如屬2014年1月2日以後取得,且持有期間在二年以內;或是2016年1月1日以後取得的房產,房屋及土地的交易所得即要按合併課稅。其中自用住宅由本人、配偶及未成年子女辦妥戶籍登記且持有滿六年者,獲利未逾400萬元部分,可以完全免稅。

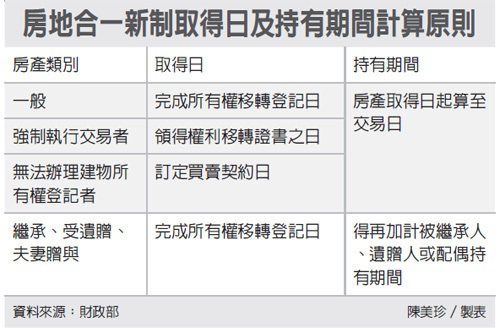

房地合一新制採取按持有期間長短分級課稅做法,持有愈長稅率愈低。為使納稅人明確瞭解出售房產所適用的正確稅率,配合課稅新制,財政部明訂有關房產取得日及持有期間的計算原則。

依據財政部規定,房屋及土地的取得日或交易日,原則上要以完成所有移轉登記日為準,為因應特殊情形,就取得日部分,財政部另規定因強制執行交易者,應按領得權利移轉證書之日做為取得日或交易日;部分無法辦理建物所有權登記的房屋,例如違章建築等,則以訂定買賣契約日認定。

納稅人出售房產時,計算房屋及地的持有期間,一般是以房屋、土地取得之日起算至交易日為止的期間,不過,財政部針對繼承或受遺贈、夫妻贈與等方式取得的房產,則採從寬計算持有期間的原則。依據最新規定,因繼承、受遺贈或配贈與取得的房地,出售時可將被繼承人、遺贈人或其配偶的持有期間合併計算。

如果是符合自用住宅條件的房產,即個人、配偶及未成年子女在該處辦妥戶籍登記,持有並居住連續滿六年並做自用住宅使用,因繼承、受遺贈或配偶贈與所取得者,亦得比照再加計被繼承人等持有該處房地且合乎自用住宅要件的期間一併計算,總持有年期逾六年,即享有獲利定額免稅的待遇。

【UDN】