2021年台灣經濟在製造業回流丶資金回流丶外銷暢旺帶動下,經濟增長率強勁上升,有機會破6%,而國民平均所得有機會破3萬美元,失業率3.7%也將隨疫情過後逐漸降低,馬英九政府的633政見,隨著時空因素發展在蔡英文政府任內終見曙光,全台房市在經濟發展基本面與景氣循環的技術面有利因素帶動下,房價呈現蛋白大翻身及一波一波漲勢的發展格局。

過去十幾年對房市景氣預測非常精準的房市趨勢專家 李同榮針對2022年房市發展提出十大面向的趨勢預測

(一)價格面向~房價將持續上揚,漲幅約7-9%:

全年房價將持續上漲,新興工業區擴廠效應持續發酵,房價平均漲幅約7-9%,比照今年的漲幅略為降低,有題材的區域漲勢仍然強勁。

(二)量能面向~交易量持續增長,惟增幅趨緩:

全年交易量增長趨緩,剛性需求與兩代不同堂需求效應仍然是市場主要支撐力,成屋市場交易量仍會增漲,但力道會趨緩,全年增幅約3-5%,市場應慎防價量是否背離的警訊。

(三)市場需求面向~剛性需求續增,惟假性需求比重仍過高:

通膨情況維持現狀,保值需求仍然強勁,推案續增,處於賣方市場,紅單炒作雖受政策壓制,但在房市強勁漲勢中,有利短線炒作,紅單炒作亂象仍易轉入地下化,地方政府稽查不力就會死灰復燃。

(四)經濟增長基本面向~經濟持續增長丶資金充沛丶利率微升:

經濟增長率將持續上升,但因2020基期較高,明年增幅將放緩,而近年因租稅大赦丶外銷市場大幅增長,資金大量回流,外匯存底也因而大幅攀升,加上超額儲蓄持續擴增,有如2009年-2010年降低遺贈稅率時的資金氾濫情況。當今,在資金氾濫找不到出口,央行視全球QE量化緊縮程度,利率就算微升,影響有限,房價短期內仍然欲小不易。

民國67-70年丶75-78年丶92-95年都處在房市主升段升息,房價仍然飆漲三年才平息,足證在主升段上的升息措施也難擋房價漲勢。

(五)技術循環面向~房市處主升段,漲勢難擋:

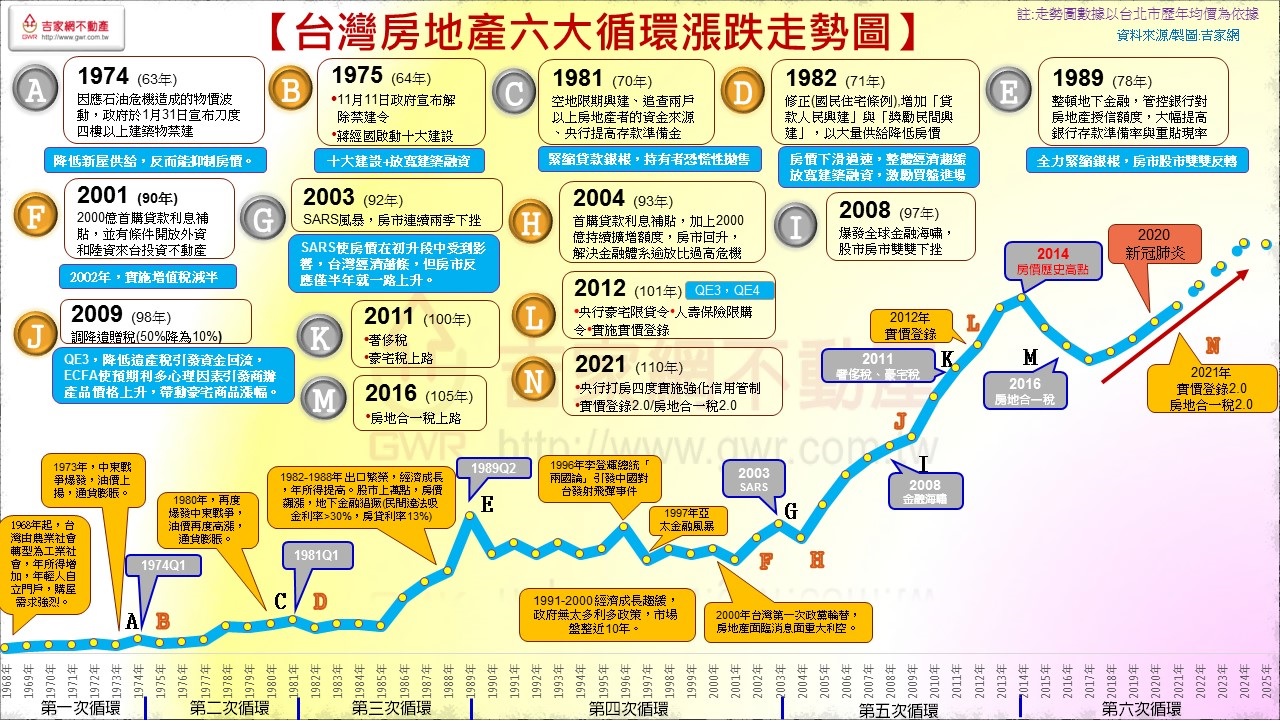

全台房市自2018Q3全面止跌以來,展開第六循環的回升走勢,房價在資金充沛丶利率偏低丶製造業回流的環境下,由房市三寶(土地丶廠辦丶商辦)帶動上揚,歷經一年半的初生段走勢,2020年開始至今,住宅市場在剛性需求支撐丶營建成本高漲丶通貨膨脹保值心態丶等利因環境下,展開一波較強勁的上揚,全台土地市場丶商用市場丶住宅市場丶全面價量齊揚,房市正式邁入景氣技術第六循環的主升段。

(六)區域發展面向~六都巿場北溫丶中熱丶高雄強強滾:

中南部市場因產業南移與台積電效應,房價持續延燒丶北部市場處於溫和上揚,桃竹表現較強;台中市則以北台中工業區走廊為發展重心,大雅丶豐原丶后里表現居冠;台南過去兩年漲幅最強,中古屋追平高雄為50年首見,明年房價漲幅將微縮;高雄市因台積電丶英特格丶台灣默克丶等大舉投資,將創造工業園區S廊帶全面發展,高雄房價在未來一年將是六都最閃耀新星,房市表現將會強強滾,房價有機會上揚10%以上。

(七)市場發展面向~蛋白區持續上漲丶蛋殼區水漲船高:

全台蛋白區因新興工業區帶動將持續補漲,而蛋白周邊的蛋殻區,因基期相對較低,比價情況造成水漲船高,而且漲幅不輸蛋白區,但蛋殼區漲幅只是比價效應與需求的基本面無關,漲幅也將有一定的限度。

(八)風險管理面向~中南部預售與土地市場進入初級風險期:

紅單短線炒作猖獗,中南部預售市場假性需求高達40%以上,預售市場開始進入風險期,投資大戶深諳七分飽道理,已有趁勢倒貨趨向。

而中南部土地炒作過高,價格已臨屆天花板,若房價上漲趨緩,土地續漲就會有土地泡沫危機,這是市場長缐隱憂。

(九)政策面向~政策加重打炒房,但效果有限:

政府房市政策將因民怨壓力與大選將至而持續加重打炒房力道,但房價上漲核心因素未除,房市在主升段上,防堵政策效果仍然有限,預測大選前,政策上不會令房價飈漲到失控,也不致令房價崩盤,但市場紅單炒作若不收斂,房市榮景就無法延續多年。

(十)兩岸關係面向~兩岸情勢是一顆不定時炸彈:

兩岸關係持續緊繃,預測習近平在明年二十大之前後,不致對台有太大動作,但隨著中美商戰緩和與習近平政權逐漸穩固後,中共對台政策可能會採取較激進的恫嚇行動,這將為台灣財經發展與房地產市場埋下一顆不定時炸彈。

李同榮最後針對房市未來變局提出四大警告

(一)房市何時逆轉,觀察蛋白區與高雄走勢:此波房市漲勢將會持續一丶二年,房市逆轉風向要觀察兩個重點

1/蛋白區房價何時漲不動:

此波循環的房市漲勢由蛋白區領漲,也會由蛋白區領跌,蛋白區何時漲不動,全台房市就隨之反轉向下。

2/ 高雄市房價何時漲不動:

高雄市因台積電丶英特格丶台灣默克丶等大舉投資效應才正開始發酵,房價將有一波強勁補漲,但全台漲勢將趨緩,高雄市是全台房市最有題材發酵的指標都會,一旦強勢指標漲勢停滯,全台房市景氣波段也將隨之終結。

(二)避開三項逃命的地雷產品~傳統三老

1/傳統老店:傳統店面的商圈越老丶越傳統,將越不值錢,而面積越大越須逃命。

2/傳統老屋:未來置產方向往新屋趨勢,不能都更老屋空置率會增高,盡速趁勢逃命。

3/傳統老辦:A辦為市場青睞,三年後供應量將爆增,B辦將受擠壓,C辦老辦的空置率會大增,目前接近逃命期。

(三)購屋風險控管策略~從蛋白丶蛋白丶蛋白逐漸轉進蛋黃與抗跌區:此波房市回升中,李同榮一直強調蛋白翻身,也就是「蛋白丶蛋白丶蛋白」,但未來房市反轉訊息也將由蛋白領跌,雖然短期蛋白、蛋殼區仍會表現強勢,但李同榮強調,預測房市發展要有「元宇宙」概念,虛擬未來世界可能發生現象,結合市場現況,做出預測拼圖,當大家一致看法市場陷入搶購風潮,就要有風險意識,預測未來市場反轉的風險與危機,未來市場有機會將由蛋白領跌,長線的置產策略就要往抗跌的蛋黃移動,尤其慎選要在房市下跌時尚有題材的抗跌區,例如新北的鶯歌丶樹林,基期相對低,還有未完成的捷運三鶯線丶萬大線,相對而言,大台北區此波漲勢溫和,就會具有抗跌性。

(四)2024是房市終結年,2023是房市逃命年

李同榮大膽預測,此波房市行情終結點將落在2024Q2(第二季),他同時提出四大關鍵影響因素:

1/技術循環面的影響:房市自2014下跌,2018回升,2024從技術循環面向分析,市場漲多必跌,未來兩年房市上漲空間不會超過三成,房價勢必由盛而衰。

2/ 利率逐步回升與通貨膨脹的影響:全球QE縮表,利率逐步回升,初期無礙市場,但兩三年後利率上升到一定幅度,就會影響自住與投資意願,以及償貸能力,加上通貨膨脹末期,消費能力無法跟進,房市銷售率下降,產生停滯性通貨膨脹問題,市場容易反轉向下。

3/ 政策打房加重的影響:目前房市處在主升段,任何防堵政策對房價影響有限,但在市場主升段走完後,市場就會感受到政策打房的壓力,購屋信心會下降,對市場就會不利。

4/ 兩岸關係緊繃的影響:兩岸關係緊繃是未來房市最大的一頭灰犀牛,在2024年台灣政權移轉與習近平權力穩固下,它的變局將直接衝擊經濟與房市,當兩年後房市已走到末升段,灰犀牛就會造成市場立即性的巨大影響。