六都成屋均價漲幅11.07%,台南丶台中居冠,全台十大行政區漲幅驚人,

高雄後市強強滾

吉家網2021年一年一度房市年報出爐,去年在疫情持續蔓延的肆虐下,全台成屋交易量仍然成長6.62%,達34.8萬棟,證實吉家網董事長李同榮在2021年上半年疫情嚴重肆虐時所做預測:房市交易量上看35萬棟,全年房市「北溫丶中熱丶南強」。

六都成屋均價漲幅11.07%,台南丶台中居冠,台北殿後

2021年六都成屋房價平均漲幅達11.07%,其中以台南丶台中表現居冠,分別是13.86%與13.83%,而高雄在第四季強勁增長,全年漲幅11.87%,2022年頗有後來居上的潛力,桃竹9.61%丶新北市9.31%伯仲之間,台北市雖然殿後,但也有7.93%的漲幅,台北市房價也是最後一季才超越上波高點的都會。

近三丶四年,六都房價漲幅排行,台南居冠丶台北殿後

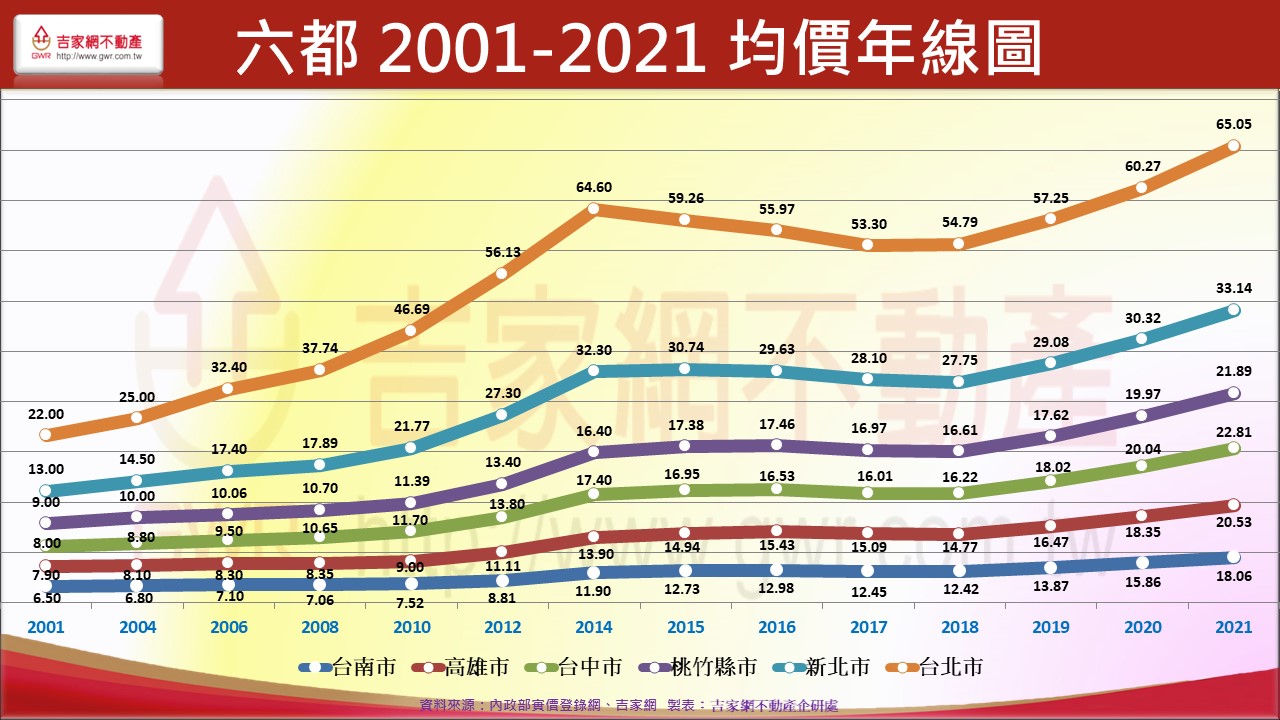

截至2021Q4,與上波房市止跌點比較,近年六都漲幅排行分別是台南61.44%丶台中53.48%丶高雄51.79%丶桃竹36.96%丶新北市28.16%丶台北市26.68%。而漲幅最小的台北市,四年平均計算,每年漲幅為6.6%,雖然季線均價每坪66.51萬已越過上波高點65.7萬,年線均價每坪65.05萬已超越上波均價64.6萬,但唯獨豪宅單價尚未返回上波高點,顯示台北市近年來房市維持自住剛性需求,支撐市場買氣,豪宅市場呈現追價力道不足的情況。

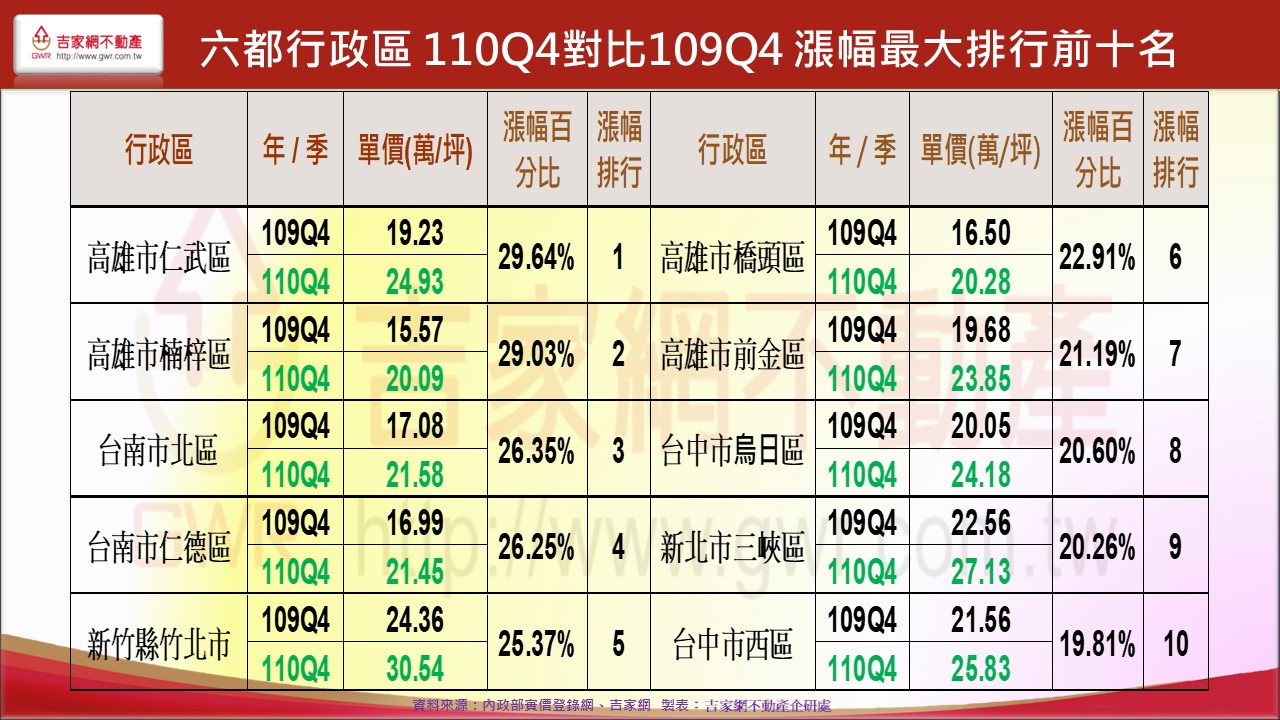

六都行政區十大漲幅排行,中南部占有八席,高雄仁武丶楠梓區漲幅近30%,新北三峽區異軍突起,蛋白全數翻身

六都中房價表現最強的十大行政區漲幅相當驚人,其中高雄就有四大行政區擠進前六名,中南部包辦了八強,另外值得一提的是,雙北唯一擠進前十的新北市三峽區。十強行政區除了竹北區非六都之內,其他行政區全數是過去蛋白區甚至是蛋殼區,漲幅依次是:高雄仁武29.64%丶高雄楠梓29.03%丶台南北區26.35%丶台南仁德26.25%丶新竹竹北25.31%丶高雄橋頭22.91%丶高雄前金22.19%丶台中烏日20.60%丶新北三峽20.26%丶台中西區19.81%。十大漲幅最大與最小的行政區落差,約達20%之多,漲勢非常驚人。

高雄仁武丶楠梓丶橋頭區在去年下半年台積電丶外資擴廠的效應帶動下漲勢瞬間在一季內爆發,後勢仍持續看漲。

竹北區在竹科園區發展效益下,於全台行政區年度平均收入排行第一,近三年人口淨流入成長9.34%排名第二,顯然它與其他十大行政區的房價漲勢絕對都是有「基」之彈。

三峽區在雙北市行政區中異軍突起,擠進六都漲幅十強中,過去被喻為「林三淡」三鬼城,近年來全數翻身,並成為人口淨流入的熱區,而三峽區房價漲幅勇居新北市第一,可謂是新北市蛋白翻身的最佳寫照。

吉家網企研室處長莊文樹,針對六都交易量丶房價丶各行政區房價漲幅排行丶建築融資貸款餘額丶建照核發數開工數、使照核發數變化等七大面向分析2021Q4六都房市的整體表現:

(一) 年度買賣移轉交易量分析:

1.根據內政部統計發布,全台成屋買賣移轉棟數在過去兩年間數量續增,去年全年買賣量34萬8194棟,年增6.6%,雖然未滿35萬棟,但仍創近8年新高,另外受惠市場景氣熱絡,房屋流入法拍市場機會減少,2021年拍賣移轉棟數則創下統計新低的4248棟,創新高的還有繼承移轉登記,去年繼承移轉登記總計6.29萬棟,創下1991年統計以來的新高,主要還是與人口的結構與老化狀況有關係。

2.反映市場買氣熱絡,許多區域房價上揚,整體房市呈現價量齊揚走勢,迫使政府出手打擊投機行為,受房地合一稅制影響,成屋價格是有和缓趨勢,不像預售屋因建材、人工和土地成本上漲,推升了新一波漲價風潮。展望 2022年,雖然目前許多調查房市信心仍偏向樂觀,但可能會面臨打房政策、升息等議題考驗。

(二)年度房價表現分析:同期漲幅及全年漲幅分別由高雄市及台南市摘金,台北市殿後

六都房價皆正成長,尤其中南部的強勁漲幅,帶動全國市場價格較去年同期上漲,並創歷史新高;受疫情及房市新制影響,未來市場買氣恐受影響,須留意後續對房市價量衝擊,目前房市處於價漲量穩的格局。六都房價表現再度超越前年同期,對比漲幅排名依次為高雄市17.41%丶台南市15.76%丶台中市15.31%丶新北市12.82%丶桃園新竹7.9%丶台北市6.74%(如圖-六都110Q4對比109Q4 均價漲幅統計)。

對比前年均價全年漲幅第一的是台南市,漲幅13.86%,其次為台中市13.83%,高雄市11.88%,桃園新竹9.61%,新北市9.31%,台北市殿後7.93%(如圖-六都110年對比109年 均價漲幅統計)。

(三)110Q4六都價格表現分析:高雄、台南Q4房價持續受惠新重劃區擴展,工業區廊帶周邊蛋白區漲勢強勁

1.高雄市在台積電投資設廠話題效應下,全年交易量對照2020年成長18.02%,110Q4均價21.98萬/坪,繼107Q3反彈後一路上漲突破歷史高點,對照去年同期大漲17.41,比上一季也漲9.46%。

2.台南市110Q4均價19.39萬/坪,超越去年同期均價18.09萬/坪,漲幅達15.76%超越幅度頗高,比上一季小漲7.19%,台南市長期房價基期處於低檔,於109Q1反彈後一路上漲,持續展現補漲強勁態勢至今。

3.台中市不僅受惠中部科學工業園區發展,加上捷運綠線開通帶動區域經濟擴大效應,110Q4均價24.25萬/坪,對照去年同期漲15.13%,比上一季小漲6.13%。

4.新北市外圍城市重劃區,長期受北市蛋黃區溢價帶動下,110Q4均價34.86萬/坪,繼106Q4反彈後一路上漲突破歷史高點,對照去年同期漲幅達12.82%,比上一季小漲3.47%。

5.桃竹市在首都圈擴大丶房價溢流及淨流入人口,107Q1上坡低價反彈後一路上漲,追漲態勢明顯,110Q4均價22.27萬/坪,對照去年同期小漲7.90%,比上一季小漲2.20%。

6.台北市過去基期較高,雖自109Q2起房價已漸漸回溫,但整體均價表現趨緩,110Q4價66.51萬/坪,對照去年同期小漲6.74%,比上一季小漲1.73%,已超越上波高點65.7萬/坪,商辦及豪宅市場已漸漸回溫,惟價格未創新高點。(如附圖)

(四)六都行政區房價漲幅最大排行:110Q4年度房價漲幅最大前十名,聞「積」起舞並非無「基」之彈,顯示中南部受惠台積電投資設廠帶動房價驚人漲勢

從年度對比同期表現分析六都十大漲幅排行榜,高雄仁武區以29.64%漲幅奪冠,由於受「護國神山」台積電近幾年在南部擴大投資,就業人口增加,住房需求相對也增加,連帶周邊房地產、人口大幅成長,聞積起舞效應,已由蛋白區擴散至蛋殼區,楠梓區、橋頭區房價飆升,移民潮不只帶動房價、人口,廠區周邊儼然成為新型都會區,房市新型革命正在上演。另有行政區入榜,包括台南北區丶仁德區丶竹北市,高雄前金區丶台中烏日區丶新北三峽區丶台中西區等。(如圖—六都行政區110Q4對比109Q4 漲幅最大排行前十名)。

從110Q4對比110Q3來看,台南善化區漲幅15.26%排名第一,高雄市鋒頭最健,佔有5個名額。六都漲幅前十名行政區分別是台南善化區、台南仁德區、台中西區、台南北區、高雄前金區、台中中區、高雄楠梓區、高雄橋頭區、高雄三民區,高雄仁武區。

六都房價漲幅行政區前十大排行榜,高雄與台南新興工業區帶動的蛋白區囊括8名,行政區近年房價上漲情況,蛋殻區漲幅大於蛋白區,蛋白區漲幅勝於蛋黃區。南部房價聞積起舞現象,完全反映産業南移所帶動就業人口增長與促進生活圈發展的有利基本面,房價上漲有理,並非「無基之彈」。(如圖--六都行政區110Q4對比110Q3 漲幅最大排行前十名)。

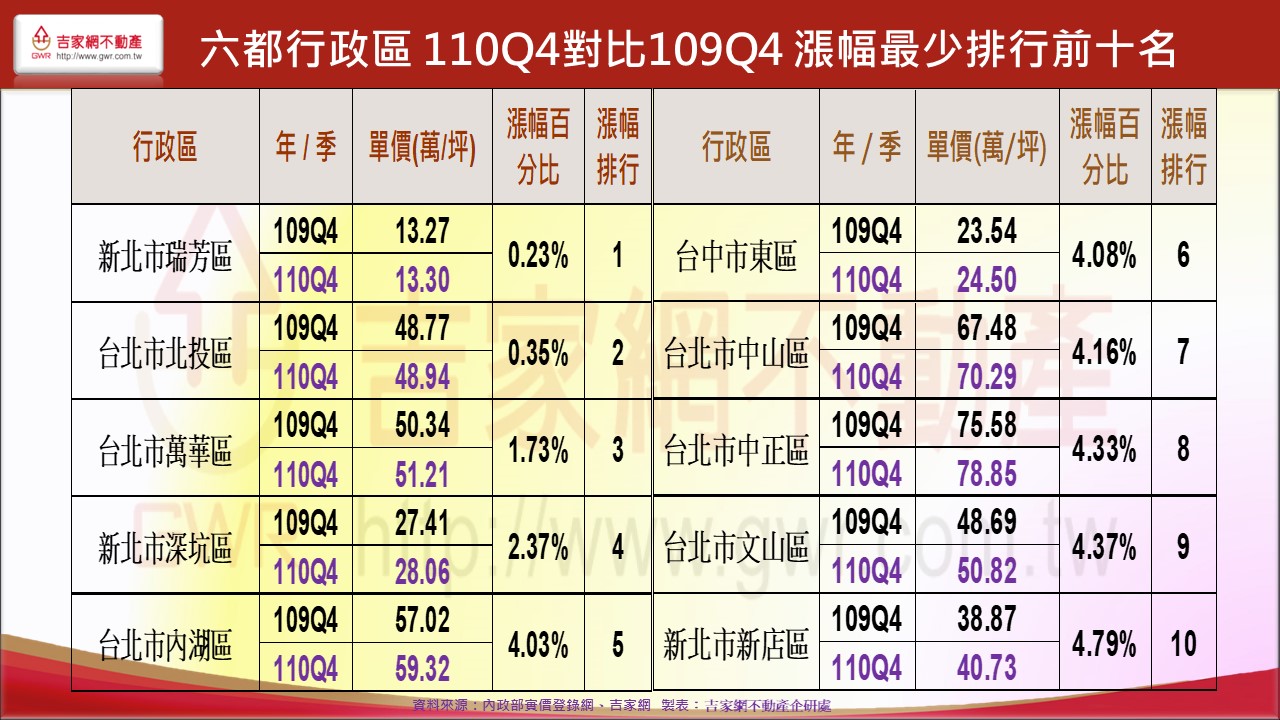

(五)六都行政區房價漲幅最少排行前十名,台北市包辦七席,五十年首見:從六都行政區呈現價格走漲恆溫趨勢,南台灣漲幅較大,北台灣房價變化相對穩定,呈現蛋殻區漲幅大於蛋白區,蛋白區漲幅勝於蛋黃區情況,從數據中可看出六都中沒有任何一個行政區房價走跌,其中台北市屬六都中之蛋黃,漲幅相對較小,而六都行政區房價年度漲幅最少前十大排行榜中,台北市占有七席,幾乎包辦後段班,這也是五十年來首見現象。(如圖--六都行政區110Q4對比109Q4 漲幅最少排行前十名)。

(五)六都行政區房價漲幅最少排行前十名,台北市包辦七席,五十年首見:從六都行政區呈現價格走漲恆溫趨勢,南台灣漲幅較大,北台灣房價變化相對穩定,呈現蛋殻區漲幅大於蛋白區,蛋白區漲幅勝於蛋黃區情況,從數據中可看出六都中沒有任何一個行政區房價走跌,其中台北市屬六都中之蛋黃,漲幅相對較小,而六都行政區房價年度漲幅最少前十大排行榜中,台北市占有七席,幾乎包辦後段班,這也是五十年來首見現象。(如圖--六都行政區110Q4對比109Q4 漲幅最少排行前十名)。

(六)從建築融資貸款餘額分析:在央行打炒房限貨措施下,房貸餘額仍續增,足見成屋市場仍以首購與換屋之剛性需求為主

房貸月增率與年增率代表中古屋交易量的增長率,根據央行公布統計顯示,去(2021)年12月,房貸餘額、建築貸款餘額分別為8兆8,030億元、2兆8,084億元,雙雙締造歷史新高紀錄。其中,購屋貸款單月暴增逾千億元、達1,036億元,年增率9.46%,創下近四個月新高。雖然房貸餘額續創新高、但年增率僅創四個月高點,顯示隨著房價偏高、政府政策面等因素,購屋族確實轉趨觀望。

五大銀行合計房貸市占率約四成,象徵房市景氣指標的新增房貸金額變化,被視為房市景氣風向球,成為市場關注焦點,資金派對持續,低利環境不改,加上通膨預期心理,持續推升房市熱度。房貸增長率在央行限貸陰影下卻屢破新高,證明中古屋交易市場仍屬首購與自住剛性需求為主,政府應不必在意,一切打炒房政策還是應針對土地炒作與預售屋炒作為主要對象。(如圖—2013Q2-2021Q4 全台建築融資貸款餘額漲跌幅季線圖)

(七)從建照核發量丶開工量丶使照核發量分析:

以建照丶開工量與使照量的互相變動,精闢研究分析出其與市場景氣的相互關係,包括黃金交叉與死亡交叉理論,精凖的預測市場景氣轉折點。建照與使照反映市場供給,開工數顯示房市景氣,但若其增幅過強與使照核發量乖離過大,如2019-2020年,兩三年後,使照核發量就會激增,目前使照量已逐年遞增,若未來銷售率下滑,就有可能出現開工量下彎與使照量呈死亡交叉,房價就有可能出現反轉,這種情況最有可能出現在2024年。(如圖—全國住宅類 2014Q1-2021Q4核發建築執照/使用執照/開工數-統計季線圖)

2021房市「北溫丶中南熱」,預測2022房價上升6-9%,交易量將微增3-5%,高雄房市表現將是市場焦點

吉家網董事長李同榮分析,2021年房市雖然面對疫情籠罩與政策打房壓力,但在全球經濟復甦、通膨引發的資產熱潮之下,台灣處於資金行情、股市紅利,以及經濟基本面穩健等多重力道支撐的優勢,加上以台積電為首投資擴廠大點火,台商回流製造業大舉回台設廠,通膨、低利率、缺工之環境,帶動中南部工業區廊帶蛋白區房產搶購旋風,燃起房價一路往上飆升。

這波房市由新興工業區所帶動的蛋白區全面飈升行情仍會持續發酵兩年,價量受到剛性需求及買氣帶動,處於穩步上升階段,2022房市發展趨勢,雖然有升息因素與政府持續打房壓力,但房市價量仍是溫和上升,房價預期上升6-9%間,交易量微增3-5%,區域表現仍是「北温丶中強丶南熱」隔局,而高雄市房市將會熱到「強強滾」的局面,將成為未來六都房市表現的強弱指標。

未來三年房市走勢強弱與反轉訊息,應注意觀察的五大重要指標

李同榮提醒,未來三年房市走勢強弱與反轉訊息,應注意觀察的五大重要指標:

(一)無題材的蛋殼區比價補漲行情是否持續?一旦蛋殼區房價補漲到達滿足點,就是房市反轉的初期訊息指標。

(二)有題材的蛋白區房價漲幅是否縮小?一旦具有題材的蛋白區房價漲不動,就是房市反轉的中期訊息指標。

(三)指標性的高雄市房價領頭推升力道是否持續?一旦高雄房市利多出盡,走勢疲軟,就是房市反轉的末期指標

(四)代表需求量的開工量是否大幅縮小?一旦開工量大幅縮小,且維持兩季以上,雖然房價仍續漲,但已是進入入末升段的訊息指標。

(五)開工量是否與代表供給量的使照核發量呈現死亡交叉?一旦代表需求的開工量縮減,且季線呈現下彎,而代表供給量的使照核發量大增,且季缐大幅上升,雙方季線呈現死亡交叉時,就已確立房市將反轉向下,多頭市場正式結束。

未來三年,房價進入超漲期的置產策略

李同榮最後表示,房價沒有永遠漲的道理,未來兩丶三年房市將逐步進入超漲期,置產策略應該朝向具有「交通建設丶產業發展丶人口紅利」三大優勢的地區,例如近三年來人口淨流入成長最多的各大行政區,包括新北市林口丶新竹竹北丶新北市淡水丶高雄仁武丶高雄橋頭丶高雄楠梓丶新北五股丶台南善化丶台中北屯丶桃園八德丶桃園龜山丶新北三峽丶樹林丶丶丶這些行政區都是符合「人口新匯集丶交通新建設丶產業新發展」三大優勢的條件,也就是未來三年進可攻退可守的置產標的。

編按:吉家網季報乃台灣最早發佈成交行情與房市季報與年報的單位,早期取樣來自各大仲介業市場成交價,長期製作精準房價季報與年報分析,曾受金融聯合徵信中心與各大銀行丶估價師採用,近期結合實價登錄,依市場實務扣除新屋虛價比率與漲跌幅,製作出市場中最精準的六都房價季線,也是目前市場分析中最專業丶最貼近實務的房市季報分析。

新聞聯絡人:吉家網企研室處長 莊文樹 02-87737001分機308 行動電話0910-382256