央行升息一碼 李同榮:房市兩利兩弊

2022/3/18 房市趨勢專家李同榮

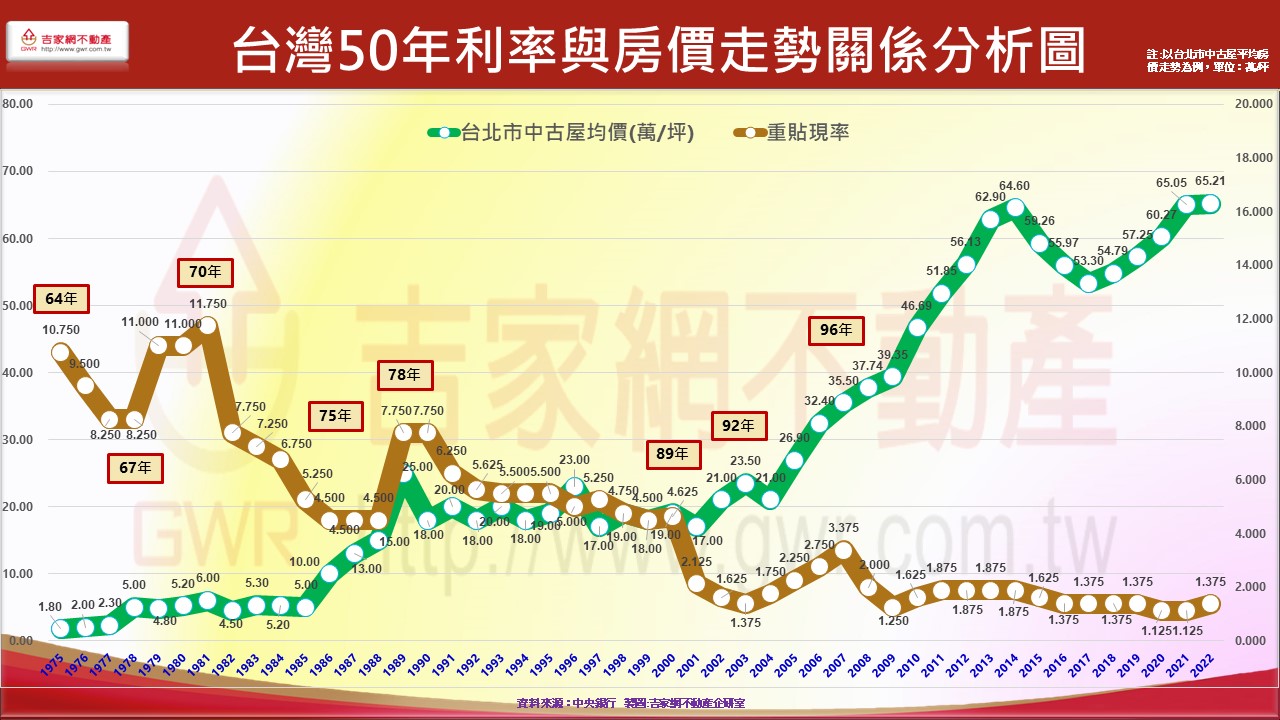

李同榮進一步指出,利率升息考量的是與全球金融市場的互動關係以及總體經濟的影響關係,此時央行跟進美國聯準會升息一碼,一方面兼顧金融市場競爭力,一方面也顧及國內強勁出口的競爭力。而升息對房市產生的效應與當時經濟成長率以及貨幣供給有關,依據五十年來統計利率與房價關連性,在民國67年丶75年丶央行在房市主升段採升息政策,且幅度高達3%以上,而房價卻仍然持續上漲三年,可見初期升息對房市影響有限,當然持續高幅度的升息就會對房市産生間接性影響。目前在主升段中的房市,短線尚無法影響房市的漲勢,除非升息三~四碼以上,對房市的漲勢就會產生間接影響。

如上所述,升息的強度要視當前總體經濟與通膨強度而定,才不致對經濟產生不利因素,一九八九年五月,日本為對抗資產泡沫,在十八個月內調升政策利率三.五個百分點,雖使資產價格走跌,經濟從此陷入困境;一九九一年七月,日本央行轉而一路降息,之後的央行總裁更史無前例推出量化寬鬆(QE),即使如此日本經濟仍深陷嚴重通縮,足以引以為鑑。

李同榮分析,央行升息舉動對房市影響有兩大有利因素:

1/ 抑制短線炒作心理:房市短線炒作投資客會因利率趨升走勢,心理層面會稍受影響,當然政府持續打炒房決心也會收斂短線炒作氣勢。

2/ 降低通膨壓力:全球資金縮表與利率上升,逐漸緊縮QE所形成市場氾濫的資金,對消費性通貨膨脹具抑制作用,惟營建產業通貨膨脹主因來自缺工丶缺料,恐非升息能立即解決的問題,況且在烏俄戰爭未明朗化之前,石油危機所帶動的全球通膨不可小覷,初步升息也許造成的只是心理層面,但對目前市場保值搶購心態暫時恐難阻擋。

李同榮再度分析,升息也將帶來兩大不利因素:

1/ 首購貸款負擔加重:首購者若以貸款1000萬元、20年期計算,升息一碼(0.25%)之後的貸款負擔,約增加1萬4千元的負擔,對於購屋者負擔加重,但對於投資客與大戶卻不痛不癢,產生不了打房效應,也就是說苦的還是弱勢的小咖購屋者。

2/ 上升趨勢中的微幅升息,房價漲勢難擋:從房市現況觀察,在上升趨勢缐上,任何增加成本的效應都會轉嫁到消費者身上,房市在升息不大的成本因素下,終究會在經濟成長強勁丶通貨持續膨脹丶游資尚未緊縮的狀態下,房價續漲趨勢不變,升息會不會影響房市,端看往後是否持續拉高幅度而定。

升息無法解決高房價,長遠的房產政策才是王道

李同榮最後表示,房價高漲現象其實是「果」而非「因」,其形式的結構因素眾多,包括土地供需丶經濟增長丶公共工程丶交通建設丶國民所得丶房價所得比丶貨幣供給丶通貨膨脹丶利率丶稅率丶社會住宅政策丶丶等等三十多種變數,而這些變數的相互關係就會形成房價起伏的市場機制,在市場機制形成前,就有賴長期有效規劃的政策調控,才能疏解房價的高漲,因此,高房價是果,政策有效性才是因。利率高低並非房價高漲主因,「升息」絕不是解決高房價的萬靈丹,升息是時勢所趨,解決高房價仍須靠政府提出長遠的房產政策才是王道。